隨著5G、物聯(lián)網(wǎng)和人工智能等新興技術(shù)的迅猛發(fā)展,中國通信設(shè)備制造行業(yè)迎來了新一輪的增長機(jī)遇。2022年,行業(yè)在技術(shù)創(chuàng)新、市場競爭與資本運(yùn)作方面呈現(xiàn)出多元化的特征。本文基于大數(shù)據(jù)全景圖譜,從企業(yè)數(shù)量、競爭態(tài)勢及投融資等維度,深入剖析行業(yè)現(xiàn)狀,為相關(guān)企業(yè)和投資者提供商務(wù)信息參考。

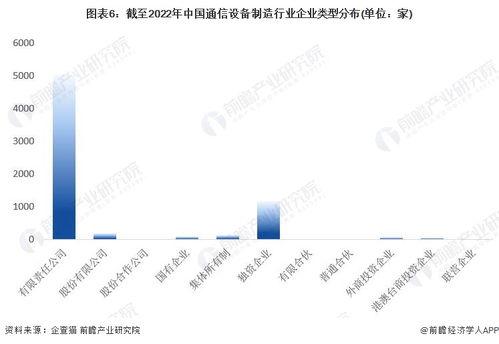

一、企業(yè)數(shù)量與分布概況

2022年,中國通信設(shè)備制造行業(yè)的企業(yè)總數(shù)超過1.5萬家,其中規(guī)模以上企業(yè)占比約30%。從區(qū)域分布來看,企業(yè)主要集中在長三角、珠三角和京津冀地區(qū),這些區(qū)域得益于政策支持、產(chǎn)業(yè)鏈完善和人才集聚,貢獻(xiàn)了全國70%以上的產(chǎn)值。細(xì)分領(lǐng)域包括5G基站設(shè)備、光纖光纜、終端設(shè)備及核心芯片等,其中5G相關(guān)企業(yè)增長迅速,新增注冊企業(yè)數(shù)量同比增長15%,反映出行業(yè)對前沿技術(shù)的積極布局。

二、企業(yè)競爭格局分析

行業(yè)競爭日趨激烈,呈現(xiàn)“頭部集中、中小分化”的特點。華為、中興通訊等龍頭企業(yè)憑借技術(shù)優(yōu)勢和全球化布局,占據(jù)超過50%的市場份額,尤其在5G設(shè)備領(lǐng)域處于領(lǐng)先地位。中小企業(yè)則專注于細(xì)分市場,如物聯(lián)網(wǎng)模塊或?qū)S猛ㄐ旁O(shè)備,通過差異化策略尋求生存空間。與此同時,價格戰(zhàn)和專利糾紛頻發(fā),促使企業(yè)加大研發(fā)投入,2022年行業(yè)研發(fā)總支出同比增長12%,創(chuàng)新成為核心競爭要素。國際市場上,中國企業(yè)面臨地緣政治風(fēng)險和貿(mào)易壁壘,但也通過合作與并購?fù)卣购M鈽I(yè)務(wù),例如部分企業(yè)收購東南亞通信設(shè)備公司以增強(qiáng)區(qū)域影響力。

三、企業(yè)投融資動態(tài)

2022年,通信設(shè)備制造行業(yè)投融資活動活躍,總?cè)谫Y額突破800億元,較2021年增長10%。風(fēng)險投資和私募股權(quán)基金聚焦于5G、衛(wèi)星通信和邊緣計算等前沿領(lǐng)域,早期初創(chuàng)企業(yè)獲得多輪融資,例如某AI芯片公司完成數(shù)億元B輪融資。并購重組案例增多,頭部企業(yè)通過收購整合產(chǎn)業(yè)鏈,提升整體競爭力;同時,上市公司通過定向增發(fā)和債券發(fā)行募集資金,用于技術(shù)升級和產(chǎn)能擴(kuò)張。政府引導(dǎo)基金和產(chǎn)業(yè)投資基金的參與,進(jìn)一步推動了行業(yè)創(chuàng)新,但投資者也關(guān)注到供應(yīng)鏈中斷和成本上升等風(fēng)險因素。

四、行業(yè)趨勢與建議

中國通信設(shè)備制造行業(yè)將加速向智能化、綠色化轉(zhuǎn)型。企業(yè)應(yīng)加強(qiáng)核心技術(shù)創(chuàng)新,優(yōu)化供應(yīng)鏈管理,并關(guān)注國際合作機(jī)會。對于投資者而言,建議重點關(guān)注具備自主知識產(chǎn)權(quán)和市場化能力的企業(yè),同時評估地緣政治對全球布局的影響。政府部門可進(jìn)一步出臺扶持政策,促進(jìn)產(chǎn)學(xué)研融合,助力行業(yè)可持續(xù)發(fā)展。

2022年的中國通信設(shè)備制造行業(yè)在挑戰(zhàn)與機(jī)遇中穩(wěn)步前行,大數(shù)據(jù)全景圖譜為企業(yè)決策和商務(wù)咨詢提供了有力支撐。通過精準(zhǔn)把握企業(yè)數(shù)量、競爭和投融資動態(tài),行業(yè)參與者可更好地應(yīng)對市場變化,實現(xiàn)高質(zhì)量發(fā)展。